Balance y perspectivas a 17 años de la apertura del mercado

MBA. Hellen Ruiz Hidalgo

Comunicadora Estratégica

Observatorio de Comercio Exterior (OCEX)

Vicerrectoría de Investigación - Universidad Estatal a Distancia (UNED)

Contexto histórico. Después de la guerra civil de 1948 y bajo el liderato del Partido Liberación Nacional y la figura emblemática de José Figueres, Costa Rica adoptó, a partir de 1950, la política pública de Industrialización por Sustitución de Importaciones (ISI). Esta orientación asignaba al Estado un protagonismo decisivo en la producción, en las institucionalidades financieras y en la asignación de las inversiones. El mecanismo decidido para lograr estos cometidos fue la nacionalización de grandes conglomerados industriales, como el Instituto Costarricense de Electricidad (ICE), las telecomunicaciones, la Fábrica Nacional de Licores (FANAL), etc. En el campo de las finanzas públicas, la banca y los seguros también se convirtieron en monopolios estatales. De esa manera, el modelo costarricense había logrado que el Estado controlara las principales riendas de la economía nacional. Las consecuencias políticas fueron también notables, reflejadas en un sistema democrático funcional, alternativa de gobierno, cohesión social y alto respeto ciudadano por sus instituciones. El aprecio que la población tenía por sus empresas estatales, en especial al ICE, que había llevado electricidad a lugares remotos, donde las empresas privadas no habrían considerado rentable, la FANAL, que proveía a los hospitales públicos de alcohol con precios subsidiados y el Instituto Nacional de Seguros (INS) que financiaba adicionalmente a el Cuerpo de Bomberos. Fue ese respaldo social lo que dio fuerza a la clase política para resistir el rompimiento de esos monopolios y la privatización de esas empresas.

A partir de los años 80, Costa Rica abandonó el modelo de (ISI) y abrazó la apertura comercial, creando una plataforma de exportación basada en la atracción de inversión extranjera. El nuevo modelo pudo afirmarse porque las exportaciones de Costa Rica estaban protegidas por un sistema de preferencias otorgado por Estados Unidos y por la Unión Europea. Sin embargo, esos regímenes eran concesiones unilaterales que tenían fecha de vencimiento, de manera que cuando se acercó el momento en que esos regímenes preferenciales terminarían, Costa Rica -así como el resto de países de América Central, que habían corrido la misma suerte- necesitaron negociar tratados de libre comercio, tanto con Estados Unidos como con la Unión Europea. En esas negociaciones que primero tuvieron lugar con Estados Unidos, los negociadores costarricenses se dieron cuenta que se exigía la supresión de monopolios estatales y la apertura total de las empresas de comunicaciones y de seguros a la competencia de empresas internacionales. Costa Rica tuvo que ceder, para conservar el nuevo modelo de apertura comercial fundada en las concesiones arancelarias de los grandes países importadores de productos costarricenses. No fue un proceso fácil y para lograrlo se tuvo que someter a un referendo nacional cuyos resultados mostraron a un país profundamente dividido por las alternativas. Sin embargo, tanto la apertura de comunicaciones como la apertura de seguros significaron grandes beneficios a los consumidores, que gozaron, con la competencia abierta, de mejores condiciones de acceso más diversificado tanto en el mercado de seguros como en el mercado de telecomunicaciones.

Acontecimientos clave que puntearon la apertura del mercado de seguros. En grandes rasgos se puede englobar el proceso de la apertura del sector seguros partiendo de que fue negociado en 2003-2004, implementado en 2008 con la Ley 8653, y desde 2009 en adelante materializado el ingreso de competidores privados que transformaron el mercado. En la tabla: Evolución del Mercado Asegurador, se detallan los hitos principales.

OCEX en esta Cápsula N°5-2025 hace un recuento de los procesos que tuvieron lugar en el mercado de seguros.

Apertura del mercado de seguros y el CAFTA-DR. En 2008, Costa Rica vivió una de las transformaciones estructurales más significativas en su economía: la apertura del mercado de seguros. Esta decisión puso fin no solo a un monopolio histórico, sino que también sentó las bases de un sector más dinámico, competitivo y diverso. Han pasado 17 años de esta transformación, el país ha consolidado un mercado robusto, con más actores, más productos y un mayor grado de inclusión financiera.

Antes de la entrada en vigor del CAFTA-DR (Dominican Republic-Central America Free Trade Agreement, en inglés) o TLC (Tratado de Libre Comercio entre República Dominicana, Centroamérica y Estados Unidos, en español), el mercado del sector asegurador costarricense estaba cerrado a competidores privados, nacionales o extranjeros. El Instituto Nacional de Seguros (INS) ostentaba el monopolio legal sobre la prestación de servicios de seguros en Costa Rica.

En el Capítulo de Servicios Financieros del CAFTA-DR, Costa Rica se comprometió a liberalizar progresivamente el mercado de seguros. La apertura fue parte de las concesiones de acceso a mercados, para llevar a buen término lo convenido en el CAFTA-DR.

El CAFTA-DR ha tenido un impacto positivo en los países miembros, aumentando el comercio y la inversión. La entrada en vigencia de este Acuerdo Comercial experimentó diferentes fechas según el país concernido. El Salvador, Guatemala, Honduras y Nicaragua, en 2006; para la República Dominicana, en 2007. En el caso de Costa Rica, entró en vigor el 1 de enero de 2009, según Ley No. 8622 del 21 de noviembre de 2007, publicada en el Alcance No. 40 a la Gaceta No. 246 del 21 de diciembre de 2007.

la República Dominicana, en 2007. En el caso de Costa Rica, entró en vigor el 1 de enero de 2009, según Ley No. 8622 del 21 de noviembre de 2007, publicada en el Alcance No. 40 a la Gaceta No. 246 del 21 de diciembre de 2007.

De monopolio a mercado abierto. En agosto de 2008, se aprobó la Ley Reguladora del Mercado de Seguros de Costa Rica (Ley N°8653), después de casi 84 años de monopolioestatal. Esta ley creó la Superintendencia General de Seguros (SUGESE), como autoridad autónoma y ente regulador, adscrito al Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF), encargado de supervisar la solvencia, transparencia y estabilidad del mercado, estableciendo el marco legal para la operatividad de la competencia en el sector. Esto significó el fin del monopolio del INS, pero también buscó su modernización para la competencia abierta y protegió los derechos de los asegurados.

Síntesis de los principales objetivos de la Ley 8653. Consecuentemente, se definieron los principios rectores de un nuevo mercado abierto y regulado, con solidezfinanciera,regulación técnica, nuevas oportunidades de inversión y protección del consumidor, destacando:

- Apertura del mercado. Puso fin al monopolio del INS, permitiendo la participación de empresas de seguros privadas y extranjeras en el mercado costarricense.

- Creación del marco regulatorio. Estableció las bases para la autorización, regulación, supervisión y funcionamiento de las actividades de seguros, incluyendo laintermediación y los servicios auxiliares.

- Fomento de la competencia. Buscó crear condiciones para un mercado asegurador más competitivo y moderno.

- Modernización del INS. Impulsó la modernización del Instituto Nacional de Seguros para que pudiera operar eficientemente en un mercado abierto, sin perder su rol social.

- Protección del consumidor. Aseguró la protección de los derechos de los asegurados y terceros interesados en las distintas etapas de los contratos de seguros.

- Creación de SUGESE. Estableció la Superintendencia General de Seguros como el organismo encargado de velar por la estabilidad y el funcionamiento del mercado.

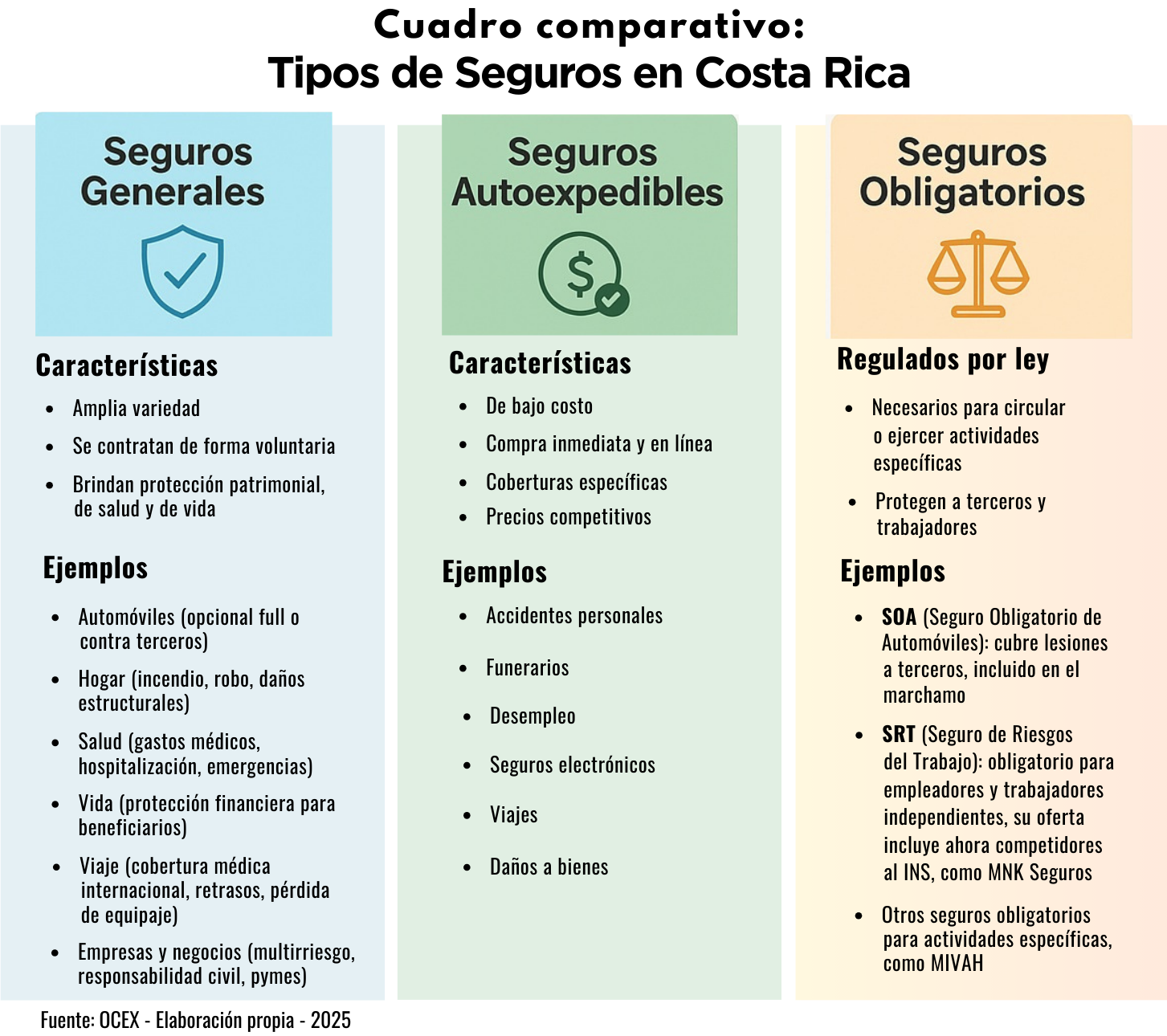

- Garantía de financiamiento para los bomberos. Aseguró las condiciones para que el Cuerpo de Bomberos de Costa Rica recibiera financiamiento adecuado. La apertura se realizó gradual, inició con seguros personales (vida, salud, accidentes). Seguidamente, amplió a ramos generales, pensiones complementarias y reaseguros.

Rol de la SUGESE como pilar técnico. A lo largo de 15 años la Superintendencia General de Seguros (SUGESE) ha desempeñado un papel técnico y estratégico. No solo haemitido reglamentos que definen las condiciones de los seguros en beneficio de los consumidores, sino que también ha impulsado una visión moderna y sostenible del sector asegurador. La SUGESE ha asumido un rol proactivo en la transformación del mercado. Desde el 2023, forma parte de un compromiso conjunto de las superintendencias financieras costarricenses para integrar la sostenibilidad y la resiliencia climática en el sistema financiero del país. A través de la “Declaratoria Superintendencias sobre Cambio Climático”, se establecieron compromisos como el fortalecimiento de capacidades técnicas, la inclusión de variables climáticas en la supervisión y el fomento de instrumentos financieros innovadores.

En mayo de 2025, el Ministerio de Hacienda y la SUGESE presentaron ante la iniciativa Global Shield un diagnóstico nacional sobre brechas de protección financiera. Este informe reveló que el 77,9 % de la población y el 80,1 % de la actividad económica se encuentran en zonas de alto riesgo por amenazas como inundaciones, huracanes o sequías. Además, se advirtió que, de no actuar a tiempo, debido al aumento de la siniestralidad, habrá zonas que podrían volverse “no asegurables”. La estrategia impulsada por la SUGESE no solo plantea ampliar las coberturas y flexibilizar modelos, sino también implementar seguros basados en índices paramétricos (como precipitaciones o temperatura). Además, promueve buenas prácticas para la gestión de los riesgos de cambio climático a través de la emisión de guías.

reveló que el 77,9 % de la población y el 80,1 % de la actividad económica se encuentran en zonas de alto riesgo por amenazas como inundaciones, huracanes o sequías. Además, se advirtió que, de no actuar a tiempo, debido al aumento de la siniestralidad, habrá zonas que podrían volverse “no asegurables”. La estrategia impulsada por la SUGESE no solo plantea ampliar las coberturas y flexibilizar modelos, sino también implementar seguros basados en índices paramétricos (como precipitaciones o temperatura). Además, promueve buenas prácticas para la gestión de los riesgos de cambio climático a través de la emisión de guías.

Entre sus funciones clave se destacan:

- Velar por la estabilidad del sistema asegurador para que los seguros estén disponibles en cualquier circunstancia.

- Autorizar, regular y supervisar a las empresas aseguradoras, reaseguradoras, intermediarios de seguros y los demás participantes del mercado.

- Educar al consumidor, impulsando la transparencia, la competencia y el acceso a información clara y oportuna.

- Combatir el fraude y promover la innovación en el mercado.

Además, la SUGESE, como garante del sistema, promueve que el uso de nuevas tecnologías con el fin de fortalecer la innovación en el sector. Esto, sumado ala adaptación del mercado y a los retos que plantea el cambio climático, permitirá que la economía nacional siga adelante bajo un entorno de sostenibilidad e innovación digital.

Impactos positivos en el mercado nacional. La evolución del sector asegurador costarricense es un ejemplo de cómo la apertura de mercados puede convertirse en motor de desarrollo económico y social, cuando va a acompañada de instituciones sólidas, regulación técnica y enfoque en el consumidor. Se ha alcanzado un mercado consolidado, más inclusivo y tecnológicamente avanzado. A la fecha, el mercado costarricense cuenta con:

- 12 aseguradoras autorizadas, incluyendo extranjeras de prestigio.

- Una oferta aseguradora diversificada, que incluye desde pólizas de salud mental hasta riesgos cibernéticos.

- Mayor conciencia ciudadana sobre la importancia de contar con seguros que respalden su seguridad financiera.

- Mayor acceso a seguros para consumidores y empresas.

- Mejoras en eficiencia y servicio, impulsadas por la competencia.

- Modernización del marco regulatorio y fortalecimiento institucional.

- Ingreso de aseguradoras privadas: nacionales e internacionales (Mapfre, ASSA, Pan-American Life, entre otras).

- Competencia en precios, coberturas y calidad del servicio.

- Diversificación de productos: seguros médicos privados, seguros de automóviles más competitivos y pólizas de nicho (PYMES, agrícolas, riesgos especiales).

- El INS perdió el monopolio: pero mantuvo las ventajas iniciales a partir de su tamaño y experiencia.

- Buenas prácticas en marcha: análisis de escenarios climáticos, identificación de riesgos futuros y proyecciones. Ejecución de medidas preventivas para acciones anticipadas para mitigar impactos. Fortalecimiento de capacidades institucionales, mejora en la gestión, coordinación y respuesta, de conformidad con los Programas de reducción de riesgo y resiliencia climática del Programa de las Naciones Unidas para el Desarrollo (PNUD).

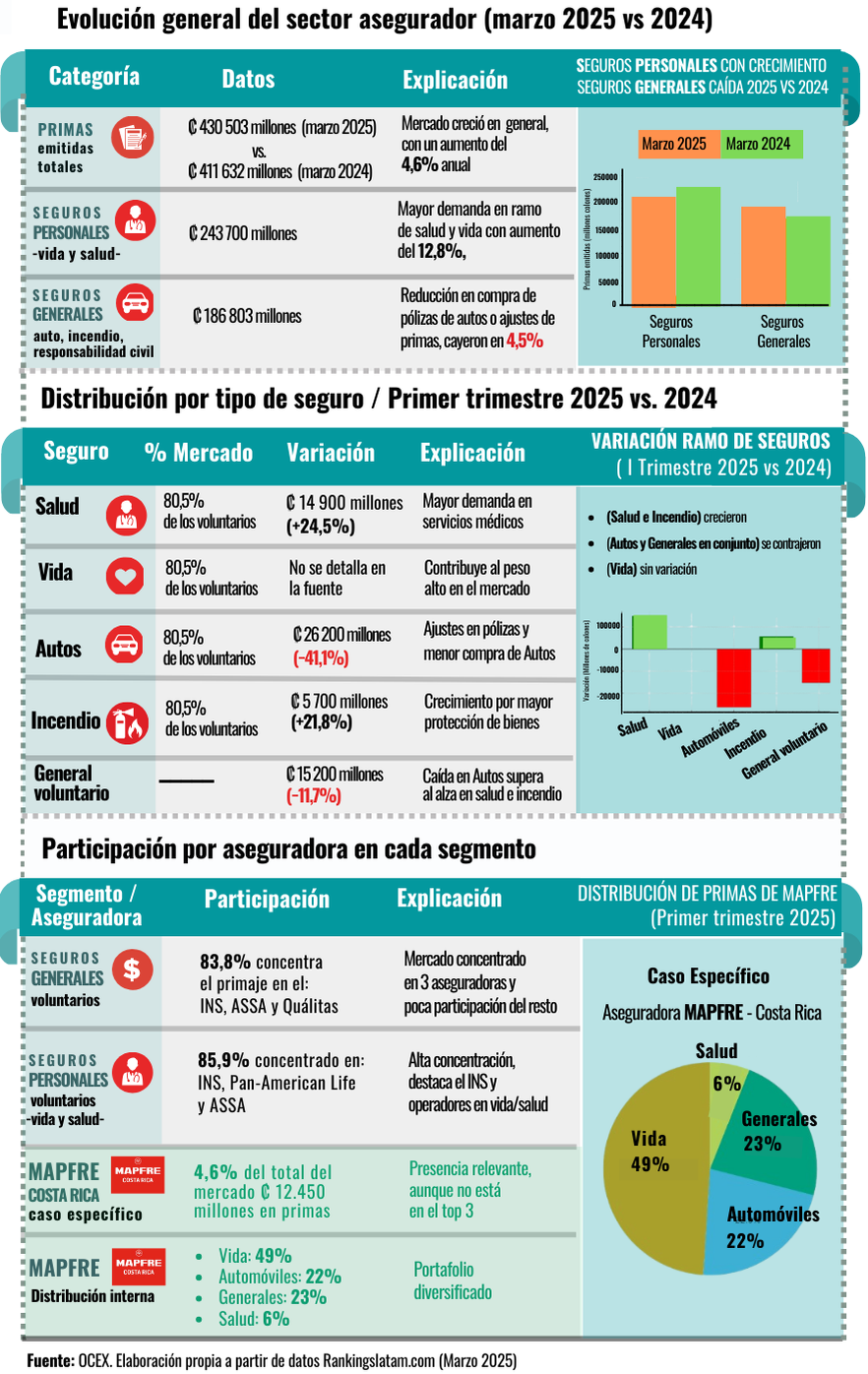

Panorama general del mercado asegurador. En los doce meses finalizados en marzo de 2025, elmercado asegurador costarricense mostró una expansión general moderada, totalizando 430.503 millones de colones en primas emitidas, en comparación con los 411.632 millones del año anterior. El desempeño fue heterogéneo entre los segmentos: mientras que el ramo de seguros personales aumentó un 12,8%, alcanzando los 243.700 millones de colones, el ramo de seguros generales disminuyó un 4,5%, totalizando 186.803 millones de colones. Expresado en dólares estadounidenses, el crecimiento del mercado fue más pronunciado debido a las fluctuaciones cambiarias, pasando de USD 832 millones a USD 895 millones, un aumento del 7,6%.

Dentro de las líneas de productos, la contracción más significativa se produjo en el seguro de automóviles, que cayó un 41,1% hasta los 37.592 millones de Colones. Esta pronunciada caída contrasta con el sólido desempeño de otros segmentos, en particular el de salud, que creció un 24,5% hasta los 75.887 millones de Colones, y el de incendios y afines, que aumentó un 21,8% hasta los 32.218 millones de Colones.

Dentro de las líneas de productos, la contracción más significativa se produjo en el seguro de automóviles, que cayó un 41,1% hasta los 37.592 millones de Colones. Esta pronunciada caída contrasta con el sólido desempeño de otros segmentos, en particular el de salud, que creció un 24,5% hasta los 75.887 millones de Colones, y el de incendios y afines, que aumentó un 21,8% hasta los 32.218 millones de Colones.

El seguro obligatorio de automóviles (SOA) registró un aumento del 9,6%, totalizando 72.462 millones de colones. Esto es expresión también del crecimiento de la flota vehicular del país, así como de las variaciones de precios de los vehículos. El seguro obligatorio de riesgos laborales (SRT) también creció un 9,6%, alcanzando los 90.124 millones de colones y esto también refleja el crecimiento de la actividad económica formal. Las primas de seguros de vida se situaron en 70.194 millones de Colones, un 8,4% más interanual.

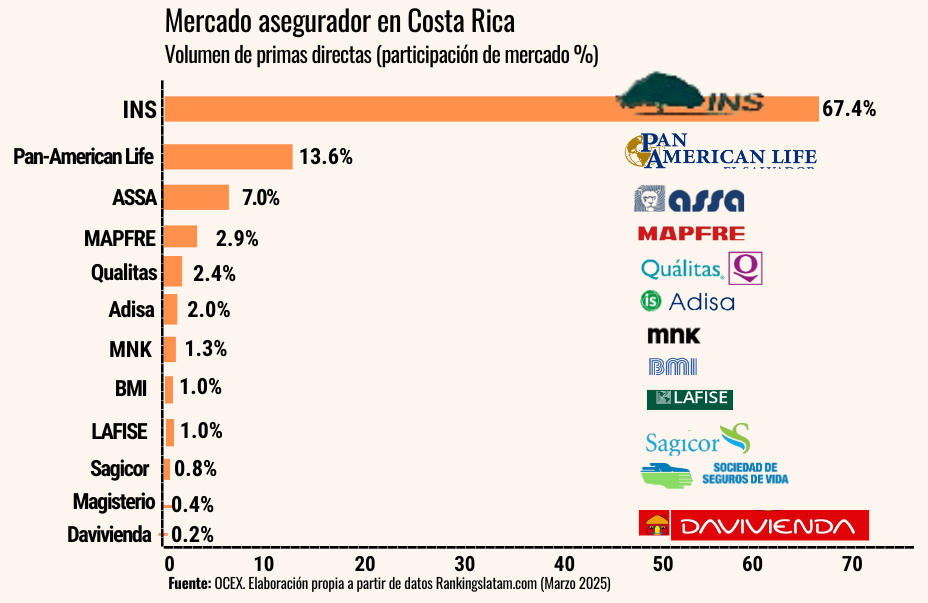

El INS mantuvo su liderazgo en el mercado, captando el 67,4% del total de primas, seguido de Pan American Life con el 13,6%, ASSA con el 7,0%, MAPFRE con el 2,9% y QUALITAS con el 2,4%. En cuanto al aumento de cuota de mercado, Pan American Life registró el incremento más notable, con 2,14 puntos porcentuales. Otras aseguradoras que mostraron crecimiento fueron MNK (anteriormente OCEANICA), con un aumento de 0,43 puntos porcentuales, ASSA con 0,19, SAGICOR con 0,15 y LAFISE con 0,11.

Evolución del sector asegurado por segmentos y principales aseguradoras dentro de cada ramo. A continuación, una mirada panorámica más amplia y detallada del mercado asegurador en Costa Rica, incluyendo datos actualizados hasta inicios del tercer trimestre de 2025:

asegurador en Costa Rica, incluyendo datos actualizados hasta inicios del tercer trimestre de 2025:

- En seguros generales, el INS continúa siendo el actor principal, especialmente, donde su liderazgo se complementa con ASSA y Quálitas.

- En seguros personales (vida y salud), destaca la participación de Pan-American Life, junto con INS y ASSA.

- Salud y Vida son los productos con mayor impulso en 2025, mientras que Automóviles sufre una fuerte retracción en el contexto del mercado voluntario.

- MAPFRE tiene una posición sólida, con una presencia diversificada, especialmente en vida y ramos generales, aunque aún lejos de las tres aseguradoras líderes.

Retos del mercado asegurador. Las pruebas que ha superado el mercado costarricense han brindado un balance favorable que incluye una oferta variada con a la incorporación de 12 aseguradoras autorizadas, un mercado en expansión con más de 2.000 intermediarios registrados desde la apertura en 2008 y más de 700 productos autorizados. Sin embargo, persisten los siguientes retos por superar en el sector:

- Incrementar la adaptación y mitigación de los impactos del cambio climático. Se ha incrementado la frecuencia e intensidad de fenómenos extremos en Costa Rica (sequías, inundaciones, tormentas). Esto afecta la infraestructura, cultivos, salud pública y genera altos costos económicos y sociales. La sostenibilidad, como principio transversal, obliga a pensar en productos que respondan a la necesidad de nuevos esquemas flexibles, innovadores y adaptados al cambio climático.

- Implementar seguros basados en índices paramétricos. Estos son aquellos que no se indemnizan con base en la pérdida real sufrida, sino que se activan automáticamente cuando ocurre un evento previamente definido y medible (un parámetro objetivo: precipitaciones o temperaturas).

- Fortalecer la inclusión social. El objetivo es ofrecer canales innovadores y esquemas adaptados a distintas realidades sociales y económicas. Estamos frente a un bajo nivel de cultura aseguradora en la población, concentración en pocos competidores y necesidad de fortalecer la educación financiera. Por lo que se debe fomentar productos y modelos que lleguen a más personas, especialmente a quienes históricamente han estado fuera del alcance del seguro tradicional.

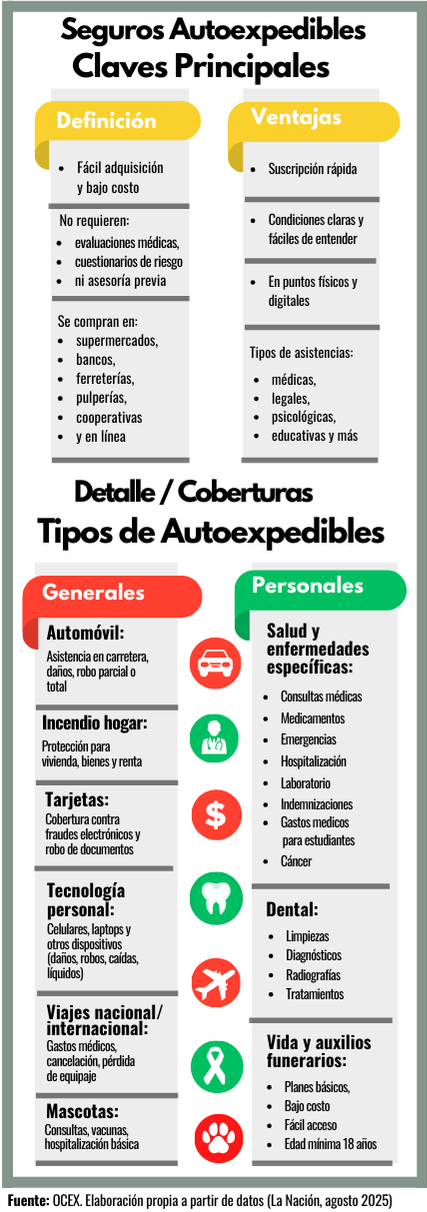

- Promover el acceso a seguros autoexpedibles. Se trata de pólizas de bajo costo y fáciles de contratar, física o digitalmente, en locales de variados tipos comerciales. Actualmente el mercado cuenta con 84 operadores autorizados entre los que se encuentran tiendas comerciales, ferreterías, pulperías y también bancos, mutuales, cooperativas que están habilitados para vender seguros de las aseguradoras.

- Fomentar la digitalización es un importante reto, ya que redefine la forma en que se diseñan, distribuyen y supervisan los seguros, abriendo oportunidades, pero también nuevas exigencias en materia de ciberseguridad y protección del consumidor.

Lecturas consultadas:

- La República.net. La nueva generación de seguros. Mayo 2025. En: https://www.larepublica.net/noticia/la-nueva-generacion-de-seguros?utm_

- El confidencial.com. Presidente Arias firma ley de apertura del mercado de seguros en Costa Rica. Julio 2008. En: https://www.elconfidencial.com/mercados/2008-07-22/presidente-arias-firma-ley-de-apertura-del-mercado-de-seguros-en-costa-rica_1007861/?utm

- El Pais.com. Costa Rica revienta 84 años de monopolio estatal en seguros. Abril 2008. En: https://elpais.com/internacional/2008/04/26/actualidad/1209160801_850215.html?utm

- Revista Summa.com. Mapfre Costa Rica cierra primer trimestre 2025 con ₡12.450 millones en primas. En: https://revistasumma.com/mapfre-costa-rica-cierra-i-trimestre-2025-con-%E2%82%A112-450-millones-en-primas/?utm

- HR Insights. Mercado de seguros en Costa Rica presenta un crecimiento de casi 50% en 10 años. Mayo 2025. En: https://hr-insights.experienciawellbeingaon.com/noticias_externas/mercado-de-seguros-en-costa-rica-presenta-un-crecimiento-de-casi-50-en-10-anos-2/?utm

- The Global. El mercado de seguros en Costa Rica ya representa el 2,62% del Producto Interno Bruto. Julio 2024. En: https://theglobalcr.com/el-pais/mercado-de-seguros-en-costa-rica-presenta-un-crecimiento-de-casi-50-en-10-anos/?utm

- Delfino.cr. Mercado de seguros en Costa Rica casi duplicó su tamaño en la última década. Julio 2024. En: https://delfino.cr/2024/07/mercado-de-seguros?utm

- Ministerio de Comercio Exterior (COMEX). TLC entre República Dominicana, Centroamérica y Estados Unidos (CAFTA-DR). En: https://www.comex.go.cr/tratados/cafta-dr/

- Semanario Universidad. Participación del INS en primas de seguros paso de 72,45% a 70,99% en enero 2025. Marzo 2025. En: https://semanariouniversidad.com/pais/participacion-del-ins-en-primas-de-seguros-paso-de-7245-a-7099-en-enero-2025/?utm

- Rumboeconomico.net. Negocio de seguros en Costa Rica creció 5,5% en 2023. Octubre 2024. En: https://rumboeconomico.net/economia/negocio-de-seguros-en-costa-rica-crecio-55-en-2023/?utm

- Documentacion.fundacionmapfre.org. Mercado de Seguros de Costa Rica: Panorama y estadísticas del sector - Rankings a marzo 2025. En: https://documentacion.fundacionmapfre.org/documentacion/publico/es/bib/187940.do?utm

- La República.net. Mercado de seguros reporta crecimiento de 10% en colocación de primas para 2024. En: https://www.larepublica.net/noticia/mercado-de-seguros-reporta-crecimiento-de-10-en-colocacion-de-primas-para-2024?utm

- El Financierocr.com. Los seguros son una herramienta de adaptación ante el cambio climático. En:https://www.elfinancierocr.com/gnfactory/brandvoice/2021/sugese-webinar-cambio-climatico/index.html?utm_

- Bilaterals.org. Costa Rica rompe monopolio de seguros tras 84 años. Fin del monopolio estatal del INS después de décadas. Abril 2008. En: https://www.bilaterals.org/?costa-rica-rompe-monopolio-de

- La República.net. Monopolio del INS llega a su fin. Sanción de la ley que abre el mercado (Ley 8653). Julio 2008. En: https://www.larepublica.net/noticia/monopolio-del-ins-llega-a-su-fin

- Panamá. La Prensa.com. Costa Rica lista para abrir mercado de seguros. Entrada de aseguradoras privadas al mercado costarricense. Diciembre 2009. En: https://www.prensa.com/economia/Costa-Rica-lista-mercado-seguros_0_2731227074.html#google_vignette

- BLP Legal (blog). A 10 años de la apertura del mercado de seguros. Retrospectiva y vínculo con el referéndum del CAFTA-DR y sus efectos en el sector. Agosto 2019. En: https://blplegal.com/es/a-10-anos-de-la-apertura-del-mercado-de-seguros/

- El Financiero CR. A 10 años de la apertura del mercado de seguros. Evolución regulatoria y vínculo con el TLC y la Ley 8653. Agosto 2018. En: https://www.elfinancierocr.com/opinion/a-10-anos-de-la-apertura-del-mercado-de-seguros/PAZRVF7BKZFF7KNYB3IGQOBFG4/story/

- Boletines.latinoinsurance.com. Mercado de seguros cerró con un crecimiento del 4,5 % en el primer trimestre del año. Junio 2020. En:https://www.crhoy.com/mercado-de-seguros-cerro-con-un-crecimiento-del-45-en-el/

- Newsletter Rankingslatam.com. Mercado de Seguros de Costa Rica: panorama y estadísticas del sector. Rankings a marzo 2025. En: https://rankingslatam.com/es-la/blogs/industry-news/costa-rica-insurance-market-industry-overview-and-statistics-march-2025-rankings

- La Nación. SUGESE: evolución, inclusión y futuro del mercado asegurador costarricense. Agosto 2025. En: https://www.nacion.com/brandvoice/contenido-a-la-medida/sugese-evolucion-inclusion-y-futuro-del-mercado/DVLQQS2Z5RBJJAIJMVX7XQDM3M/story/